では、退職金を減らさないために重要な『企業型確定拠出年金のポイント』と『取るべきアクション』とは、一体どのようなものなのでしょうか…?

企業型確定拠出年金ってなんなの…?

企業型の確定拠出年金って、ぶっちゃけよく分かりませんよね。

でも、確定拠出年金を適当にやってしまうと、あなたの大事な退職金が減ってしまう可能性があるんです。

退職金を守るためには、確定拠出年金の重要なポイントを抑えるだけでOKです。

本記事では、企業型確定拠出年金の基本情報や特徴と『やったほうが良いこと』をご紹介しています。

本記事を読めば、あなたも企業型確定拠出年金で、きちんと退職金を構築することができるようになりますよ。

気になるところへGO!

企業型確定拠出年金ってなんなの…?

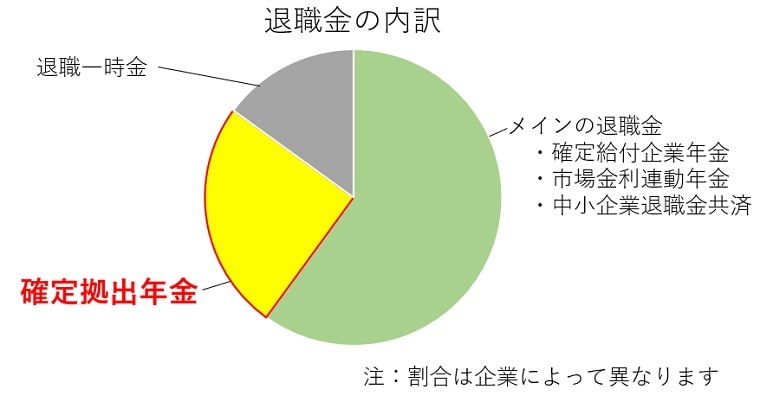

企業型確定拠出年金とは、退職金の一部を自分で運用する制度のことです。

図のように、退職金は基本的に3種類のお金から成り立っています。

昔は企業が退職金をつみたてていたのですが、企業型確定拠出年金が生まれたことで、退職金の一部を運用できるようなったのです。

確定拠出年金に割り当てられた退職金は、株や債券に投資したり、預金したりすることができます。

つまり、あなたの確定拠出年金の使い方によって、あなたの退職金の金額が決まるのです。

企業型確定拠出年金の特徴

企業型確定拠出年金のイメージが分かったところで、この制度の特徴を見ていきましょう。

先ほどご紹介したように、確定拠出年金は退職金の一部です。

そのため、通常の株式投資などと違って、企業型確定拠出年金には独特な特徴があります。

- 受け取れるのは60歳から

- 掛け金は会社支給

- 投資する商品は選べる

- 転職・死亡時は手続きが必要

特徴① 受け取れるのは60歳から

基本的に退職金は定年退職時に受け取れる仕組みになっています。

そのため、企業型確定拠出年金は途中解約できないうえに、受け取れるのも定年退職をする60歳からになるのです。

このような特徴を持っているため、企業型確定拠出年金は長期投資を前提にした制度となっています。

特徴②掛け金は会社支給

世間のイメージ通り、退職金は基本的に会社がつみたてていくものです。

退職金の一部である企業型確定拠出年金も同じで、掛け金は会社が支給してくれます。(口座維持手数料も会社負担です。)

企業型確定拠出年金では、自分で掛け金を追加する申請をしない限り、自分が支払うお金は0円なのです。

つまり、『掛け金で購入する商品を選んで放置しておく』というのが、確定拠出年金の基本的な使い方になります。

特徴③投資する商品は選べる

企業型確定拠出年金では、次のようなラインナップから掛け金で購入する商品を選ぶことができます。

- 株式(国内・海外)

- 債券(国内・海外)

- 定期預金

- 保険

- 不動産(REIT)

- バランス型ファンド

商品の種類や数は運営会社によって異なりますが、ザックリ分けるとこの6種類になります。

これらの商品の中から投資先を選んで、退職金を構築していくのです。

特徴④転職・死亡時には手続きが必要

基本的に企業型確定拠出年金は設定して放っておくだけでいいのですが、転職・死亡時には手続きが必要になります。

会社によって『確定拠出年金の有無』や『確定拠出年金の取扱会社』が変わってきますし、死亡時には遺産を相続する必要がでてくるので、状況に応じた手続きが必要になるのです。

- 受け取れるのは60歳から

- 掛け金は会社支給

- 投資する商品は自分で選べる

- 転職・死亡時は手続きが必要

企業型確定拠出年金のメリット・デメリット

企業型確定拠出年金のメリットとデメリットは次の通りです。

- 運用益が非課税になる

- インフレ対策ができる

- 60歳まで資金拘束される

- 残念な商品が多い

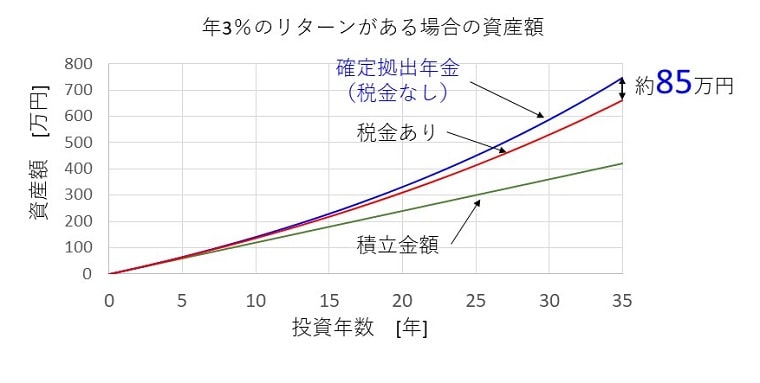

メリット①運用益が非課税になる

株式投資などで利益を手に入れると、利益に対して20.315%の税金がかかります。

しかし、この企業型確定拠出年金であれば、投資で利益が出ても20.315%の税金がかからないのです。

たとえば、毎年3%のリターンを得られる商品に毎年12万円を投入しながら、35年間運用した場合を考えてみましょう。

その場合はこちらのグラフのように、運用益が非課税である企業型確定拠出年金の方が大きなリターンを得られるようになります。

運用益に税金がかからないだけで、約85万円多く受け取ることができるのです。

メリット②インフレ対策ができる

企業型確定拠出年金の投資先によっては、インフレ対策にもなります。

インフレとは物価が高騰し、お金(現金)の価値が下がる現象です。

コロナの影響でマスクが50枚1000円から3000円に値上がりしたのも、記憶に新しいですよね。

このような商品価格の変化は、品薄によってマスクの価値が上がるか、お金の価値が下がることで発生するのです。

マスクの価値が上がるのは問題ないのですが、お金の価値が下がってしまうと、預金の場合には大きなダメージを受けてしまいます。

預金額は変わらないのに、持っている資産価値は下がってしまうのです。

しかし、確定拠出年金で株式などの価格が変動する商品に投資していれば問題ありません。

お金の価値が下がっても株式の価格が相対的に上昇するので、インフレになっても資産価値が減少することを防ぐことができるのです。

現在、コロナ対策として多くの国が莫大な金融緩和を行っています。

市場に出回るお金の量が増えている状態なので、コロナ騒動が落ち着いたら多少インフレになるという見込みが濃厚です。

(なお、ハイパーインフレにはなりませんのでご安心を…)

デメリット①60歳まで資金拘束される

ここからはデメリットのご説明です。

確定拠出年金でよく言われるデメリットは、60歳まで資金を引き出せないことです。

お金が必要になっても引き出すことができないので、有り金を突っ込んでしまうと痛い目を見る可能性があります。

掛け金を追加しない場合は問題ないとは思いますが、節税を狙って掛け金を追加する場合は注意してくださいね。

デメリット②残念な商品が多い

こんなことを言うと怒られるかもしれませんが、企業型確定拠出年金で取り扱っている商品は、あまりいいものがありません。

なぜなら、確定拠出年金を提供する会社は、あなたの退職金から手数料を多くとれる商品を取りそろえているからです。

現に広島大学の村上先生も次のような報告をしています。

スポンサー企業は加入者の利益を重視して信託報酬の低い投資信託を選び、運用メニューに加えているわけではないことがわかった。(中略)

選択されている投資信託の多くは、スポンサー企業の関係機関が取り扱う(または販売する)投資信託であった。

このような残念な商品をメインに購入してしまうと、高い手数料で退職金が減っていくことにもなりかねません。

こうならないように、手数料が大きい商品を避けて長期投資に向いている商品を選ぶ必要があるのです。

企業型確定拠出年金で今やるべきこと

これまでに説明した通り、長期投資が前提の企業型確定拠出年金は、スタートダッシュが肝心となります。

なので、次の3つをなるべく早く行いましょう。

- 掛け金額の確認・変更

- 配分比率の確認・変更

- スイッチング

①掛け金額の確認・変更

会社にもよりますが、企業型確定拠出年金に掛ける金額を選ぶことができます。

その金額をまずは確認しましょう。

確定拠出年金で退職金を作りたい場合は、確定拠出年金の比率を高めるといいですし。

途中で転職する可能性が高いのであれば、転職時に受け取れる退職一時金の割合を上げて、確定拠出年金の割合を下げるのがオススメです。

自分の退職金をどのくらい運用していきたいかを決めたうえで、掛け金を調整してください。

②配分比率の変更

続いてやるべきことは、投資先の配分比率の確認・変更です。

毎月支給される掛け金で購入する商品を決めていきます。

商品でリターンやリスク、手数料が大きく異なるので、自分に合った商品をじっくり選んでいきましょう。

ここでどのような商品を選ぶかで、あなたの退職金の金額が変わっていくので、慎重に選んでくださいね。

③スイッチング

3つ目はスイッチングです。

スイッチングとは、これまで確定拠出年金で購入した商品を売って、別の商品を購入することです。

入社直後であれば、購入した商品はほとんどないので必要ありませんが、今まで確定拠出年金で定期預金などを購入してしまった場合はスイッチングを検討しましょう。

多少マイナスになったとしても、長期的に考えればプラスになりますので、早めにスイッチングすることをオススメします。

- 確定拠出年金の掛け金額を確認・変更しよう

- 購入する商品の配分比率を確認・変更しよう

- 必要に応じてスイッチングしよう

まとめ

以上が企業型確定拠出年金で退職金を構築するために抑えておくポイントになります。

必ずやってほしいのは『商品購入の配分比率の確認・変更』です。

無駄に高い手数料を払い続けるのは得策ではないので、なるべく早く確認することをオススメします。

- 確定拠出年金は退職金の一部を運用する制度

- 確定拠出年金の特徴

- 受け取りは60歳以降

- 掛け金は会社支給

- 投資先は自分で選ぶ

- 転職・死亡時に要手続き

- 確定拠出年金のメリット・デメリット

- 〇運用益が非課税

- 〇インフレ対策が可能

- ×60歳まで資金拘束

- ×残念な商品が多い

- 今やるべきこと

- 掛け金額の確認・変更

- 配分比率の確認・変更

- スイッチング