将来の資産をきちんと形成する配分比率とファンドの選び方とは…?

企業型確定拠出年金に入ることになったんだけど、どうしたらいいか分からないよ!

企業型確定拠出年金(DC型)の仕組みって分かりづらいですよね?

私も新人の頃は分かりづらさゆえに、お金の配分を適当に決めていたのですが、数年後に気づいたんです。

お金をドブに捨てていたことに!!!

でも、本記事でご紹介する方法で確定拠出年金を見直せば大丈夫です。

高い手数料で退職金が減ること避けて、経済発展の恩恵を受けられるようになりますよ。

気になるところへGO!

投資は必ず自己責任で行いましょう!

あなたの確定拠出年金は危険かも…

突然ですが、あなたは確定拠出年金の配分をどのように設定していますか?

もし、確定拠出年金で自分が何に投資しているのか分からないのであれば、それは危険な状態かもしれません。

なぜなら、確定拠出年金には資産形成に向いている商品がほとんどないからです。

現に広島大学の村上先生は、確定拠出年金の商品調査を行い、次のような報告をしています。

スポンサー企業は加入者の利益を重視して信託報酬の低い投資信託を選び、運用メニューに加えているわけではないことがわかった。(中略)

選択されている投資信託の多くは、スポンサー企業の関係機関が取り扱う(または販売する)投資信託であった。

つまり、あなたの利益より、会社の利益につながる商品を取りそろえているということです。(会社の利益とはもちろん手数料のことです)

そのため、投資する商品を間違えてしまうと、高い手数料をガンガン取られて、退職金を減らしてしまう可能性があるのです。

確定拠出年金(DC型)のオススメ配分割合

自分の退職金を減らさないようにするには、まずは手数料の低い商品を選ぶことが重要です。

しかし、手数料が低い商品にも、債券や株式などの多くの商品があるので迷ってしまいますよね。

数多くの商品の中で私がオススメするのは株式です。

理由は後でご紹介しますが、今後の積立期間が長い20代~30代であれば、掛け金の70%以上を株式にすることをオススメします。

私がこの配分をオススメする理由

もちろん、株式の配分比率を高くするのをオススメするのには、きちんとした理由があります。

もちろん、株式の配分比率を高くするのをオススメするのには、きちんとした理由があります。

その理由とは、長期投資の恩恵を強く受けることができるからなんです。

そもそも、確定拠出年金は60歳になるまで引き出すことができません。

言い換えれば、確定拠出年金は長期投資しかできない仕組みになっているんです。

なので、長期投資をする場合は、次の2つの長期投資の恩恵を受け取ることが、資産を構築する近道になるんですよ。

- ドルコスト平均法

- 配当再投資による複利効果

長期投資の恩恵①ドルコスト平均法

長期投資の恩恵の1つ目は『ドルコスト平均法』です。

ドルコスト平均法とは、一定期間ごとに商品を買う投資方法のことで、『毎月給料日に投資信託を1万円ずつ購入する』といったイメージですね。

この手法で投資することで、株式投資のリスクを抑えることができるんです。

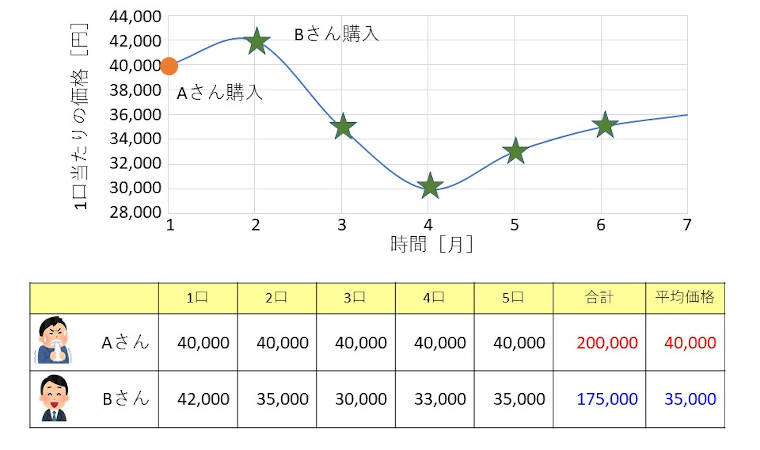

次の図は乱高下する株価の中、『短期投資派のAさん』と『長期投資派のBさん』の投資結果をまとめたものです。

まず、短期投資派のAさんですが、株価が4万円の時に5口購入していますよね。

この場合、Aさんの支払額は合計20万円になり、平均取得単価は4万円となります。

そのため、株価が4万円を下回っている時に売却すると、損失が出てしまうんですね。

私の経験上、短期投資で株価が下落すると、吐き気が止まらなくなるんです(笑)

一方、ドルコスト平均法で投資をしたBさんはどうでしょうか?

Bさんは一定期間ごとに1口ずつ購入するスタイルのため、株価が4.2万 → 3.5万 → 3万 → 3.3万 → 3.5万のときに購入しています。

つまり、5口を17.5万円で購入できたことになり、平均取得単価は3.5万円になるのです。

この時点で勘の鋭いあなたなら、ドルコスト平均法を実践したBさんの方がAさんより株を安く購入できていることがお分かりだと思います。

そのため、7月時点の株価である3.6万円で売却したとしても、Bさんは1000円×5口=5000円の利益を得ることができるのです。

このようにドルコスト平均を利用して投資をすることで、値段の変動が大きい株式投資でもリスクを下げることができます。

しかも、会社や経済が発展して株価が上昇していけば、平均取得単価の差額を利益として受け取れるようになるのです。

長期投資の恩恵②配当による複利効果

長期投資の恩恵の2つ目は『配当による複利効果』ですね。

短期投資の場合は、『安く買って高く売る』というゼロサムゲームにしかならないのですが、長期投資の場合は企業から定期的に還元される配当(分配金)があります。

そして、この配当金を再び投資に回すことで生まれる『複利効果』によって、配当金が配当金を呼ぶを状態を作ることができるのです。

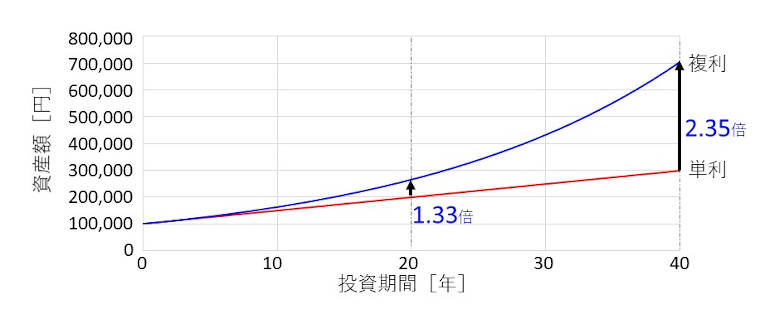

たとえば、10万円を投資すると年間5千円の配当が貰える、利回り5%の企業があったとします。

この企業で配当を再投資せずに運用した場合、20年後に投資した元本(10万)が戻ってくることがお分かりですよね?

でも、配当金を再投資した場合はどうでしょうか?

この企業で配当金を投資に回しつづけると、次の青いグラフのように資産が増えていくことになります。

配当を再び投資に回して複利効果を得るだけで、単利(配当を投資しない)の場合に比べて、20年間で1.33倍の利益が生まれることになるんですよ。

このように長期投資で配当金を再投資すれば、複利効果によって、資産を雪だるま式に増やすことができます。

しかも、時間をかけるほど複利効果は大きくなっていくので、早い段階で配当を受けられる状況を作り上げることが資産を構築するポイントになるのです。

確定拠出年金のファンドの選び方

『長期投資のメリットを最大限に活かす』という戦略があった上で、先ほどの配分をオススメしていることが分かっていただけたと思います。

でも、確定拠出年金にはたくさんのファンド(商品)があるので、どれがいいファンドなのか分かりづらいですよね?

ですがご安心ください!

3分間で良いファンドを選べるオススメの方法があります。

- パッシブ(インデックス)を選ぶ

- ベンチマーク先を確認する

- 信託報酬が低いことを確認する

良い商品か見極めるために、商品の説明書を確認していきましょう。

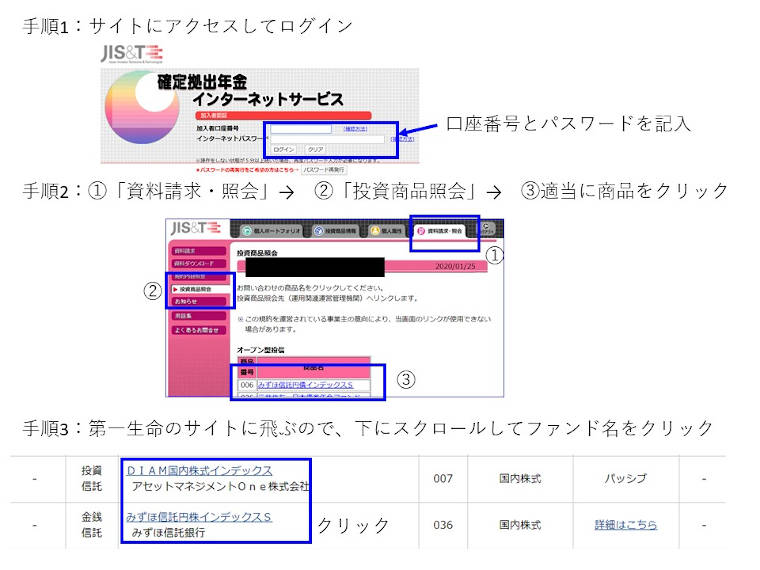

まずは、あなたが加入している確定拠出年金のサイトにアクセスして、商品紹介ページに飛んでください。

私が加入している確定拠出年金JIST(外部リンク)であれば、次の手順で商品紹介ページに飛ぶことができます。

すると、次の商品説明のダウンロードボタンが表示されるので、クリックしてダウンロードしてください。

ダウンロードしたpdfファイルを開いたら、次の3箇所を確認していきましょう。

- 主要投資対象→パッシブ

- ベンチマーク→所望の投資先

- 信託報酬→一番低い

手順①主要投資対象がパッシブであるか確認する

まず、最初に確認するのは『主要投資対象』ですね。

ここには、『国内株式パッシブファンド』のように投資商品の性質が記載されています。

ここを読んで、株式のパッシブ(インデックス)ファンドを選ぶようにしましょう。

なお、『マザーファンドの受益権』と書かれている場合があるのですが、その場合は投資方針に『パッシブかインデックス』という表現があることを確認すればOKです。

株式の運用形態には『パッシブ』と『アクティブ』があります。

パッシブは機械的に多くの企業に分散投資をする方式で、経済成長の恩恵を受けやすく、特定の企業の不祥事の影響も受けにくい特徴があります。

しかも、人手があまりかからないので手数料も安いんです。

そのため、パッシブは市場の恩恵を受けるのに適した商品になっています。

一方、 アクティブは自称プロが投資先を選ぶ商品です。

そのため、人件費がかかってしまい、恐ろしく手数料が高くなる傾向があります。

しかも、プロが選んだ投資先はパッシブに近くなる上に、パッシブのほうが成績がいいというデータがある商品なのです。

そのため、アクティブは手数料が高い上にギャンブル要素満載の商品になっています。

手順②ベンチマークで投資先を確認する

続いて確認するのは『ベンチマーク』という項目です。

こちらの項目には、投資対象となる企業や国が記載されています。

例えば次のようなイメージです。

- TOPIX

→東証一部の日本企業 - MSCIコクサイインデックス

→日本を除く先進国22ヵ国(アメリカやヨーロッパメイン) - MSCIエマージングマーケットインデックス

→新興国(中国などの東アジアがメイン)

これらの項目を確認して、自分が望んでいる投資先と商品の投資先が合っているか確認していきましょう。

手順③信託報酬の低いものを選ぶ

自分が投資したいパッシブファンドを絞り込めたら、最後に『信託報酬』を確認していきましょう。

信託報酬とは運用会社が毎年受け取る費用のことで 、簡単に言うと年会手数料のことです。

つまり、信託報酬が高いということは、せっかくの複利効果を相殺することにつながります。

そのため、投資内容が同じならば信託報酬が一番低いものを選びましょう。

2020年の私の配分を大公開!

最後にご紹介するのは2020年度の私の配分です。

- 先進国株式85%

- 日本株式10%

- 日本債券5%

これからコロナウィルスが流行しそうなバッドタイミングですが、このような比率に決めております。

おそらく、約半年は株価が下がり続けると予想していますが、今回の株価の下落は感染症です。

現状は感染症によって購買意欲を抑えている状況であると考えているため、コロナが収束に向かえば、一気に経済が回り始めると考えています。

収束までに大半の企業が倒産して、失業者があふれかえる状態になれば話は別ですが、このような社会情勢を考慮してこの配分で挑んでみます。

まとめ

長期投資の恩恵をたくさん受けるためには、時間をかけて積み上げていくしかありません。

若いうちに長期投資の恩恵を受けられる状況を作ることが、将来の自分の資産を作る第一歩になるのです。

快適な将来の人生を送るためにも、早めに確定拠出年金の体制を整えてみてくださいね!

- 確定拠出年金は長期投資が前提の制度

- 確定拠出年金にオススメできる商品は極めて少ない

- 20代から30代は株式の比率を上げるのがオススメ(70%以上)

- 株式投資の比率を高めると長期投資の恩恵を受け取れる(ドルコスト平均法と複利)

- オススメのファンドはパッシブで信託報酬が低いファンド