一番オトクな生命保険の保険会社と金額設定とは…?

生命保険ってどれがいいの?

保険の金額もどうすればいいのか分からないよ~(泣)

生命保険って、たくさんの商品があるので選ぶのが凄く難しいですよね。

保険金もいくらが適切なのか分かりづらいですし、会社によって保険料も様々…

でも、実は一番お得な保険会社と金額設定は、ほとんど決まっているのです。

本記事では、20代から30代のあなたが一番トクする『生命保険の選び方』と『金額の決め方』をご紹介しています。

この方法であれば、生命保険で遺された家族をきちんと守ることができるので、ぜひ参考にしてみてください。

本記事は既婚者向けの記事になっています。

独身で養っている人がいない場合は、生命保険に入る必要がほとんどないので、ご注意ください。

気になるところへGO!

なぜ一番お得な生命保険は自然と決まるのか…?

さきほどご紹介した通り、一番良い生命保険と設定金額は自動的に決まります。

なぜなら、安くて受け取る金額が多い生命保険が一番お得になるからです。

保険料は安い方がお得なことは直感的に分かっていただけると思います。

しかし、忘れがちなのが保険金にかかる税金です。

生命保険を受け取る際には税金が発生します。

この税金は資産額や家庭環境によって変わるので、設定金額をミスってしまうと税金を多くとられることになってしまうのです。

一番トクする生命保険の金額の決め方

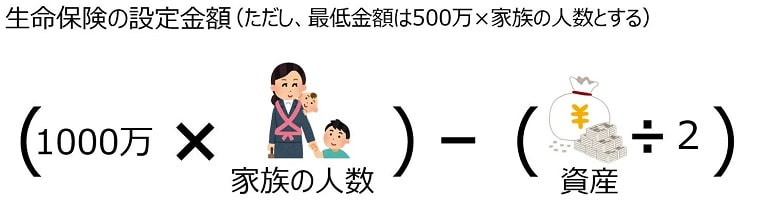

では、実際に一番トクする生命保険の設定金額はいくらなのでしょうか…?

その金額は、次の式で求めることができます。

さきほどの金額設定をオススメする理由は次の3つです。

- 保険金の非課税枠をフル活用できる

- 相続税も非課税になる

- 遺された家族がきちんと生活できる

たくさん資産を持っている場合でも、『500万×相続人の人数』に設定することをオススメします。

理由は次の章でご説明いたします

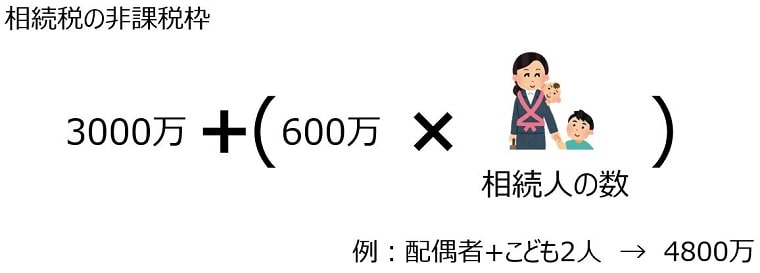

理由①保険金の非課税枠をフル活用できる

1つ目の理由は保険金の非課税枠をフル活用できるからです。

先ほどご説明したように、生命保険から受けとるお金には税金がかかります。

しかし、ある金額までは税金がかからないのです。

その金額は、『500万×法定相続人の数』という式で求めることができます。

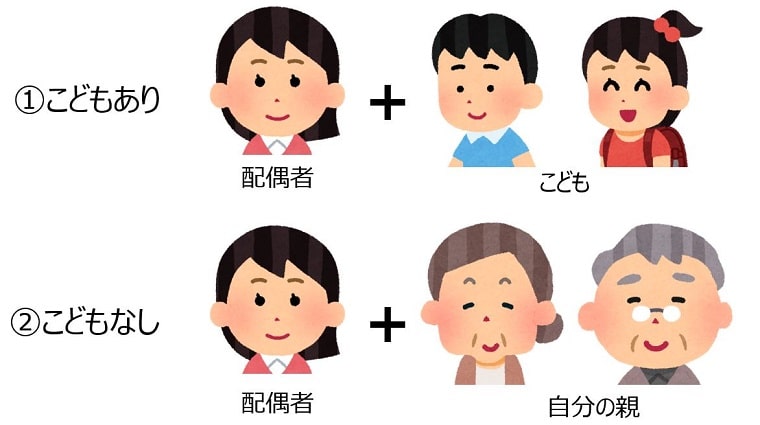

法定相続人の数は次のように数えればOKです。

配偶者は、民法第890条によって、常に相続人となることが定められている。(中略)被相続人の「子」は、第1順位の相続人となる。

先ほどの例であれば、『こどもが2人いるケース』と『こどもがいない+両親が健在のケース』ともに法定相続人は3人になるので、非課税枠は1500万円になります。

生命保険の設定金額をこの金額より少なくすれば、どんなに遺産があったとしても、保険金を全額受けとることができるのです。

なので、最低でもこの金額で生命保険をかけておくことが、トクするポイントになります。

理由②相続税を抑えられる

2つめの理由は相続税を抑えられることです。

非課税枠を越えた生命保険金は相続税の対象になります。

しかし、相続税にも非課税枠が設けられているので、条件を満たせば相続税はかからないのです。

『非課税枠を越えた保険金』と『資産』の合計金額がこの金額以下であれば、相続税はかかりません。

もしあなたが資産をこれから構築していく状態であれば、生命保険の設定金額を増やしても、全額受けとることができるんです。

理由③遺された家族がきちんと生活できる

3つめの理由は残された家族がきちんと生活できる金額だからです。

子供1人が成人するまでにかかる教育費は約1000万円と言われています。

しかも、この数値は物価が上昇する前のデータですので、物価が上がっている現在では、1000万円以上のお金がかかる可能性が高いと言えるのです。

しかし、ムダに設定金額を上げてしまうと支払う保険料が上がるので、家計を圧迫することになってしまいます。

このような観点からも保険金の目安は『家族の人数×1000万』が最適だと言えるでしょう。

こちらの記事でも紹介しておりますが、きちんと納税している場合は、遺族年金の対象となります。

金額は数万円程度と決して多くないですが、毎月支給される心強い年金です。

生命保険で足りなかった金額はこの遺族年金で補うことができるので、設定金額を大きくしなくても、十分に生きていくことができるでしょう。

不安だからといって生命保険の金額を大きくしすぎると、相続税で10%以上の税率がかかります。

その場合は、遺族年金でもらえるお金を返上するだけになってしまうので、注意してください。

オススメの生命保険会社の選び方

設定金額が決まったら、生命保険の会社を選んでいきましょう。

もちろん、選定基準は有名で安いところ。

というのも、生命保険の保証内容は基本的に同じなので安い方が良いうえに、有名な会社であれば資金が豊富で倒産しにくいからです。

保険会社を選ぶ際に、注意する点は1つだけあります。

それは契約期間です。

契約期間とは保険料が変わらずに保険に入れる期間を意味しています。

契約期間が10年であれば、10年間支払い金額が変わらないことになるのですが、契約期間が1年の場合は支払う金額が途中で値上りしていきます。

というのも、生命保険の保険料は契約時の年齢で変わるので、若いほど安くなるからです。

そのため、加入したときは保険料が安かったけど、翌年の保険料が大きく上がったということがあります。

この事を頭において、保険会社を選んでいきましょう。

オススメの生命保険3選

- メットライフ生命

スーパー割引定期保険 - メディケア生命

メディフィット定期保険 - SBI生命

クリック定期!Neo

理由はもちろん、安くて安全性が高いからです。

それでは、これらの生命保険のステータスを比較してみましょう。

条件は『30歳+保険金2000万円』の保険です。(参考にライフネット生命と楽天生命も記載しております。)

| メットライフ生命 | メディケア生命 | SBI生命 | ライフネット生命 | 楽天生命 | |

| 商品名 |  |  |  |  |  |

| 月額保険料[円] | 1,680 | 1,704 | 1,740 | 1,886 | 1,960 |

| 契約期間[年] | 10 | 10 | 10 | 10 | 1 |

| 10年間保険料[円] | 201,600 | 204,480 | 208,800 | 226,320 | 264,000 |

| 責任準備金[億円] | 104,837 | 2,090 | 900 | 343 | 335 |

| ソルベンシーマージン[%] | 906.4 | 1664.7 | 939.7 | 2117 | 1652.4 |

先ほどご紹介した3つの保険は、どれも保険料が安いことが分かると思います。

契約期間も10年なので、10年間は保険料が変わることもありません。

ソルベンシーは支払い能力を意味し、ソルベンシーマージンは支払い余力を意味する。

つまり、保険金支払い用の責任準備金がきちんとあり、ソルベンシーマージンもそこそこあれば、倒産の危険性は少ないと言えるでしょう。

では、3つの保険を比較していきましょう。

表をみてもわかるとおり、圧倒的な安さと安定性を持っているのがメットライフ生命です。

しかし、この安い保険料が適応されるのは、健康優良体と認定された人だけになります。

具体的には次の3つの条件を満たせばOKです。

- タバコを吸わない

- 体重・血圧が正常範囲内

- 健康診断の結果に異状なし

とても優れた保険会社ですので、この条件に当てはまる人はメットライフ生命で決まりだと思います。

健康優良体に当てはまらない人は、メディケア生命とSBI生命を検討しましょう。

こちらもタバコを吸わなければ、安い保険料で保険に入ることができますし、保険金の支払い能力も高い安定している企業になります。

メットライフ生命と違って特別な審査もなく加入できるので、安く保障を受けることができますよ。

タバコを吸う場合はライフネット生命がオススメです。

ライフネット生命は喫煙の有無にかかわらず同じ金額で加入できるので、喫煙者向けの保険になります。

まとめ

以上が20~30代の一番トクする生命保険の選び方と金額の選び方になります。

家族のためにもお金を残しておくことは本当に大切です。

ただ、保険料が家計の負担になるのもよくないので、家族が問題なく生活できるような適切な金額にする必要があるでしょう。

リーズナブルに安心の保障を受けるためにも、本記事の方法で保険を選んでみてはいかがでしょうか?

- 生命保険は安く受け取る金額が大きい保険がいい

- 金額設定は(1000万×家族の人数)-(資産÷2)

- 最低でも(500万×相続人の数)

- 非課税枠をフル活用できる上に家族もきちんと生活できる

- 保険会社は保険料と資金量で選ぶ

- 健康な人ならメットライフ生命で決まり

- メディケア生命orSBI生命もオススメ